Die Swiss Life AG, Niederlassung für Deutschland erkennt Leistungen aus der Berufsunfähigkeitsversicherung nach acht Monaten an!

Gerade bei Leistungsfällen aus der Berufsunfähigkeitsversicherung kursieren immer die wildesten Gerüchte auf dem Markt wie zum Beispiel:

„Die Versicherer zahlen ja eh nie, wollen sich nur drücken und verzögern alles!“

„Da musst du schon den Kopf unterm Arm tragen, dass du Leistungen bekommst!“

Und viele mehr!

Aus meiner täglichen Praxis kann ich diesen Gerüchten überhaupt nicht zustimmen!

Ab wann ist man denn Berufsunfähig?

Dies regeln die jeweiligen Versicherungsbedingungen bzw. das Versicherungsvertragsgesetz.

Hier heißt es im § 172 Abs. 2

„Berufsunfähig ist, wer seinen zuletzt ausgeübten Beruf, so wie er ohne gesundheitliche Beeinträchtigung ausgestaltet war, infolge Krankheit, Körperverletzung oder mehr als altersentsprechendem Kräfteverfall ganz oder teilweise voraussichtlich auf Dauer nicht mehr ausüben kann.“

Quelle: http://www.gesetze-im-internet.de/vvg_2008/__172.html

Als kurze Formel kann man sagen: Wenn Du Deinen Beruf aus gesundheitlichen Gründen zu mindestens 50% und voraussichtlich für mind. 6 Monate nicht mehr ausüben kannst, kann Berufsunfähigkeit vorliegen.

Den Nachweis, dass Berufsunfähigkeit vorliegt muss immer die versicherte Person erbringen!

Zum aktuellen Leistungsfall

Die 26-jährige Frau ist an einer rezidivierenden Polychondritis erkrankt. Die Erkrankung als solches und die daraus resultierenden Schmerzen, folglich auch die beruflichen Einschränkungen, haben uns veranlasst die Berufsunfähigkeit beim Versicherer anzuzeigen und die Leistung zu beantragen.

Der komplett ausgefüllte Leistungsantrag wurde mit allen relevanten Unterlagen am 04.12.2019 an den Versicherer übersandt.

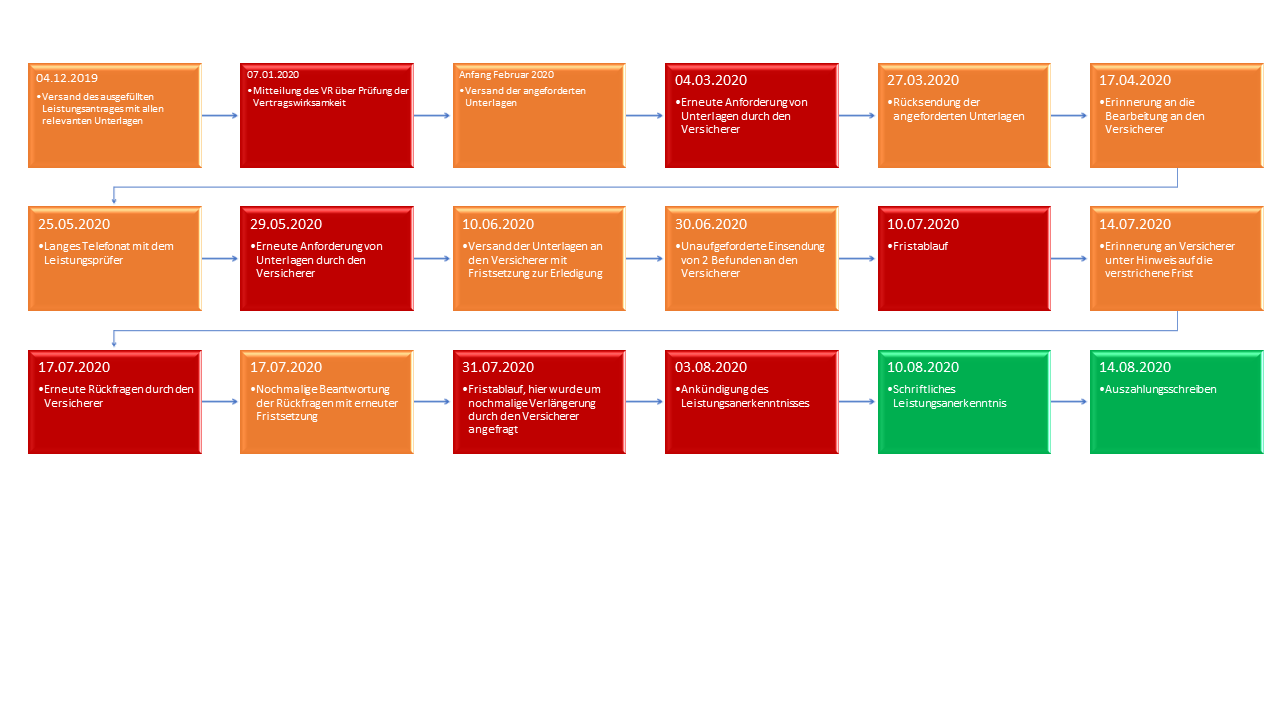

Mit Schreiben vom 07.01.2020 hat der Versicherer dann mitgeteilt, dass zeitgleich mit der Leistungsprüfung eine Prüfung der Vertragswirksamkeit gemacht wird. Das ist ein ganz normaler Vorgang, der immer dann gemacht wird, wenn der Vertrag jünger als 10 Jahre ist. Hierbei wird überprüft ob bei Antragstellung alle Antragsfragen wahrheitsgemäß beantwortet wurden. In der Regel bezieht sich das auf die gemachten Gesundheitsangaben. Hierzu werden Auskünfte alle behandelnden Ärzte und der Krankenkasse eingeholt und zwar für den Zeitraum vor Antragstellung der im Antrag abgefragt wurde. Sollte sich in der Überprüfung der Vertragswirksamkeit herausstellen, dass unkorrekte Angaben gemacht wurden ist der Versicherer unter Umständen nicht zur Leistung verpflichtet. Darauf will ich aber hier nicht eingehen, da sich im weiteren Verlauf der Prüfung ergeben hat, dass alle gemachten Angaben wahrheitsgemäß waren.

Die Unterlagen zur Vertragsprüfung und die notwendigen Berichte der behandelnden Ärzte über die Berufsunfähigkeit wurden dann Anfang Februar 2020 an den Versicherer übersandt.

Mit Schreiben vom 04.03.2020 wurden durch den Versicherer erneute Unterlagen bzw. Angaben angefordert, die allesamt am 27.03.2020 an den Versicherer übersandt wurden.

Bis hier eigentlich ein ganz normaler Ablauf!

Die Schwierigkeiten bzw. „Probleme“ haben jetzt erst angefangen. Zum einen durch die aktuelle Situation der Corona-Pandemie, zum anderen durch das sehr spezielle Krankheitsbild der Kundin, das bei den Versicherern und nicht spezialisierten Ärzten relativ unbekannt ist.

Trotz Erinnerung vom 17.04.2020 und einem langen Telefonat am 25.05.2020 mit dem zuständigen Leistungsprüfer konnte bis dahin noch keine Leistungsentscheidung durch den Versicherer erfolgen.

Am 29.05.2020 wurden dann wieder Auskünfte und Unterlagen bei uns angefordert, die am 10.06.2020 an den Versicherer übermittelt wurden. Diesmal unter Fristsetzung zur Erledigung bzw. Zahlung einer angemessenen Abschlagszahlung gem. § 14 Abs. 2 des Versicherungsvertragsgesetzes (VVG) bis 10.07.2020. Nachtragend wurden dann am 30.06.2020 nochmals unaufgefordert Unterlagen an den Versicherer übersandt.

Leider hat der Versicherer die gesetzte Frist ohne Reaktion verstreichen lassen, worauf hin wir nochmals mit dem Versicherer in Kontakt getreten sind und diesen auch auf die verstrichene Frist hingewiesen haben.

Als Reaktion hat der Versicherer dann erneut am 17.07.2020 um Auskünfte gebeten, die eigentlich allesamt schon vorher beantwortet wurden. Trotzdem haben wir diese Fragen am 17.07.2020 beantwortet und dem Versicherer eine letzte Frist bis 31.07.2020 gesetzt.

Diese konnte auf Grund von externen Rückfragen nicht eingehalten werden, aber diesmal ist man wenigstens mit uns in den Dialog getreten um die Frist letztmalig zu verlängern.

Am 03.08.2020 haben wir dann endlich die langersehnte Rückmeldung bekommen, dass die Berufsunfähigkeit unbefristet anerkannt wird. Das offizielle Schreiben folgte dann am 10.08.2020!

Am 14.08.2020 wurde dann die Abrechnung übersandt!

Der zeitliche Ablauf grafisch dargestellt:

Was hätte besser gemacht werden können?

Die Kommunikation des Versicherers gegenüber der versicherten Person war nicht immer optimal, hier sehe ich ganz klar einen Ansatz zur Verbesserung im Hause der Swiss Life. Auch die Prozesse als solches, könnten noch nachjustiert werden, gerade die immer wieder erfolgte Anforderung von Auskünften bzw. Informationen, die eigentlich schon erteilt wurden, hätte nicht sein müssen. Dass gesetzte Fristen nicht eingehalten werden, sollte unter allen Umständen vermieden werden.

Mein Fazit

Wenn man den versch. Statistiken* folgt, war die Leistungsbearbeitung in einem angemessenen Zeitrahmen, der bei einem positiven Anerkenntnis zwischen 110 und 160 Tagen liegen soll. Dies entspricht auch meiner Erfahrung.

Unter Berücksichtigung des ganz speziellen Krankheitsbildes und der Situation durch die Corona-Pandemie bin auch ich eigentlich zufrieden mit dem zeitlichen Ablauf und bedanke mich bei der Swiss Life für die Bearbeitung und das positive Ergebnis für meine Mandantin.

Nun stellt sich der ein oder andere vielleicht die Frage:

Hätte man hier, zumindest nach Fristablauf einen spezialisierten Anwalt beauftragen sollen?

Dies habe ich natürlich überlegt und auch nach Abstimmung mit meiner Mandantin aus zeitlichen Gründen bewusst nicht gemacht. Der Rechtsanwalt benötigt einige Zeit um sich in den Fall einzuarbeiten und ein Schreiben an den Versicherer zu fertigen. Erfahrungsgemäß verhärten sich dann auch die Fronten. Wenn es in Folge auch noch zu einem gerichtlichen Verfahren kommt, verzögert sich die gesamte Leistungsprüfung. Im schlimmsten Fall um Jahre.

Nachdem wir aber hier „kurz vor dem Ziel“ waren, wurde bewusst abgewartet welche Entscheidung der Versicherer nun trifft.

Empfehlung

Sollten Sie einen Leistungsfall aus der Berufsunfähigkeitsversicherung melden wollen, nehmen Sie sich bitte sofort einen kompetenten Berater an die Seite und machen das nicht alleine. Ihr Versicherungsmakler kann bestimmt eine qualifizierte Empfehlung aussprechen.

Dies kann ein spezialisierter Versicherungsberater (wie z.B. BU-Expertenservice), oder ein Fachanwalt für Versicherungsrecht mit Spezialisierung sein.

Ich arbeite hier in enger Kooperation und Abstimmung mit der Hamburger Kanzlei Jöhnke & Reichow

Rechtsanwalt Björn Thorben M. Jöhnke gilt als ausgewiesener Experte für die Berufsunfähigkeitsversicherung

Alexander Stegmeier

Versicherungsmakler

* Quellen für die Statistiken:

GDV e.V. (Gesamtverband der deutschen Versicherungswirtschaft e.V.)